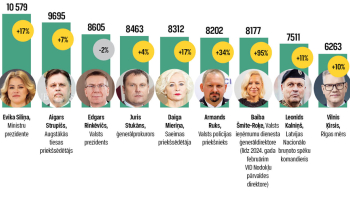

Ilustratīvs attēls

2022.gada 1.janvārī ir stājies spēkā jaunais Grāmatvedības likums – vienas no būtiskākajām izmaiņām, ko viesis jaunais likums, skar izglītību, jo likumā noteikts grāmatveža un ārpakalpojuma grāmatveža statuss un izglītības prasības, kas nosaka, ka ārpakalpojuma grāmatvedim ir jāatbilst noteiktām izglītības un pieredzes prasībām – proti, attiecīgajā jomā ir pirmā līmeņa profesionālā augstākā izglītība (koledžās iegūta izglītība) vai akadēmiskā bakalaura līmeņa izglītība grāmatvedības, ekonomikas, vadības vai finanšu jomā un vismaz trīs gadu pieredze grāmatvedības jomā.

Jaunais likums izstrādāts, lai uzlabotu likumā “Par grāmatvedību” (zaudējis spēku 01.01.2022.) ietverto regulējumu, proti, lai likums būtu atbilstošs juridiskās tehnikas prasībām, ietverot lietoto terminu skaidrojumu, likuma mērķi un darbības jomu, kā arī paredzot pārskatīt un pilnveidot uz likuma pamata izdotos Ministru kabineta noteikumus.

Izglītības prasība ārpakalpojumu grāmatvežiem

No 2021.gada 1. jūlija Valsts ieņēmumu dienests sāka izsniegt licences ārpakalpojuma grāmatvežiem, un vienlaikus tika izveidots ārpakalpojuma grāmatvežu Publiskais reģistrs. Likums izdala divus terminus: grāmatvedis un ārpakalpojuma grāmatvedis. Par licencētu ārpakalpojuma grāmatvedi var kļūt grāmatveži, kuriem ir vismaz pirmā līmeņa profesionālā augstākā izglītība (jeb koledžas izglītība) vai augstākā akadēmiskā izglītība grāmatvedības, ekonomikas, vadības vai finanšu jomā un vismaz trīs gadu pieredze grāmatvedības jomā. Tas nozīmē, ka arī grāmatvežiem, kuriem ir desmit vai divdesmit gadu darba stāžs, bet nav attiecīgās pirmā līmeņa augstākās profesionālās vai augstākās akadēmiskās izglītības kādā no minētajām jomām, nepieciešams papildināt iegūto izglītību. Būtiski saprast, ka ārpakalpojuma grāmatvedis likuma izpratnē ir gan fiziska persona (saimnieciskās darbības veicējs), gan komersants. Ja ārpakalpojumu sniedz komersants, tad augstāk minētās prasības attiecas uz komersanta valdes locekli vai komersanta darbinieku, kurš atbild par grāmatvedības ārpakalpojuma sniegšanu. Ar jaunā likuma stāšanos spēkā grāmatvedībai kārtošanas principi un pamatprasības nemainās, tāpēc tiem grāmatvežiem, kuriem ir atbilstoša, iepriekš minētā, augstākā izglītība, nav pamata satraukumam. Tiesa, līdz 2023. gada 1. jūlijam visiem ārpakalpojuma grāmatvežiem ir jāsaņem licence.

Atsvaidzināt teorētiskās zināšanas un pilnveidot digitālās prasmes

Praktizējošie grāmatveži, kuri uzsāk vai plāno uzsākt studijas, nereti ir satraukti par radušos situāciju, tomēr es aicinātu saskatīt jaunā normatīvā regulējuma pozitīvos aspektus. Tas nozīmē arī iespēju atsvaidzināt teorētiskās zināšanas, iegūt plašāku skatījumu un prasmi pareizi interpretēt likuma normas. Papildus tam arī pilnveidot digitālās prasmes, kuras 21. gs. kļūst aizvien pieprasītākas. Lai gan likums ārpakalpojuma grāmatvežu izglītības jomā paredz arī pārejas periodu līdz 2025. gada 1. jūlijam, neiegūstot attiecīgo izglītību, ārpakalpojuma grāmatvežiem būs jādomā par pārkvalificēšanos vai iespējām atrast piemērotu darbu (piemēram, datu ievades operators, uzskaitvedis u.tml.). Pārejas periodā, lai sniegtu pakalpojumu, ārpakalpojuma grāmatvedim ir iespēja uzsākt iegūt nepieciešamo izglītību un katru gadu līdz 15. oktobrim iesniegt Valsts ieņēmumu dienestam augstākās izglītības iestādes izsniegtu izziņu par studiju sekmīgu turpināšanu.

Skaidrība par atbildības sfērām

Lai gan likuma izstrādātāji uzsver, ka tas ir ērtāk lietojams, jo tas ir pārskatāmi strukturēts, birokrātisko slogu, kas gulstas uz grāmatvežu pleciem, tas, diemžēl, būtiski nemazinās. Lai gan ir pozitīvas tendences, kas ir pieminēšanas vērtas, piemēram, noformējot attaisnojuma dokumentus nav jānorāda juridiskā adrese; nav jānorāda saimnieciskā darījuma pamatojums; ja darījuma partneris ir fiziska persona, kas neveic saimniecisko darbību, attaisnojuma dokumentā ir pietiekoši norādīt personas vārdu, uzvārdu. Pie pozitīvajām pārmaiņām minams aspekts, ka pagarināts, saskaņots ar atskaišu iesniegšanas termiņu, attaisnojuma dokumentu iegrāmatošanas termiņš no 15 līdz 20 dienām pēc attiecīgā mēneša beigām. Skaidras naudas uzskaitē arī ir pārmaiņas - palielināts vidējās dienas apgrozījuma limits (no 150 uz 500 eur), pie kura kases grāmatu var kārtot vienu reizi nedēļā.

Jāpiezīmē arī, ka likumā precīzāk vienkopus noteikti uzņēmuma vadītāju pienākumi, atbildība un tiesības un grāmatvedības kārtotāja – grāmatveža – vai ārpakalpojuma grāmatveža atbildība. Tas nozīmē, ka daudzos jautājumus, kas līdz šim tika uzskatīta par grāmatveža atbildību, bet realitātē bija uzņēmuma vadītāja kompetencē, jaunais regulējums viesis skaidrību. Piemēram, likumā ir ieviests formulējuma par grāmatvedības kontroles sistēmu, kas ir uzņēmuma vadītāja noteikts kontroles pasākumu kopums, bet tas neizslēdz grāmatvežu iesaisti kontroles sistēmas izveidē.

Definēti uzdevumi un pienākumi

Jaunajā normatīvajā regulējumā ir definēti grāmatvedības uzdevumi, kā arī precīzi uzskaitīti grāmatveža pienākumi: sagatavo gada pārskatus un konsolidētos gada pārskatus un ir kompetents veikt citus likumā noteiktos pienākumus. Interesanti, ka, atbilstoši jaunajam regulējumam, par grāmatvedi vairs nav uzskatāms darbinieks, kas veic, piemēram, algu aprēķināšanu, inventarizācijas, rēķinu sagatavošanu, iegrāmatošanu u.c. Neraugoties uz definējumu, realitātē kopējo pienākumu daudzumu uzņēmumā, kas nepieciešami grāmatvedības uzskaitei, tas nemazinās. Savukārt, kas attiecas uz konkrēta grāmatveža pārziņā esošajiem uzdevumiem, pienākumu loku grūti komentēt, jo tas atkarīgs no katra uzņēmuma, kāds ir tā darbības veids, cik daudz grāmatvežu strādā attiecīgajā uzņēmumā, kāds ir darbinieku izglītības līmenis, kvalifikācija u.tml.

Autore ir Alberta koledžas studiju programmas “Grāmatvedība” direktore