Kā vēsta sena dzīves gudrība – mūžu dzīvo, mūžu mācies. Pēdējās divas desmitgades un tajā laikā piedzīvotās krīzes ir bijušas ļoti pamācošas arī ekonomikas jomā gan Eiropā, gan Latvijā, jo tieši šādos apstākļos sevišķi skaidri izgaismojas iepriekš pieļautās kļūdas. Tomēr pamanīt un saprast kļūdas ir tikai pirmais solis. Daudz svarīgāk ir gūt mācību par to, ka būtu jādara citādi, lai tās pašas kļūdas nepieļautu vēlreiz.

Viena no galvenajām mācībām šajos krīzes gados, šķiet, ir bijusi atziņa par aktīvas fiskālās politikas nozīmīgumu. Laika periodā pirms 2008.-2009. gada globālās finanšu krīzes vispārpieņemtā paradigma bija, ka fiskālās politikas loma ir galvenokārt rūpēties par valsts parāda noturēšanu līmenī, kas nerada bažas par maksātspēju, neizraisa paniku finanšu tirgos un neizsauc strauju likmju kāpumu. Par makroekonomikas stabilizāciju visa atbildība “pienācās” monetārajai politikai – gan stimulēt ekonomikas izaugsmi, kad nepieciešams, gan pretēji – vajadzības gadījumā ierobežot un novērst tās pārkaršanu.

Tāpēc (un saskaņā ar šo paradigmu) jau drīz pēc 2009. gada un ekonomiskās situācijas stabilizēšanās fiskālā politika Eiropā bija vērsta uz budžeta deficītu strauju mazināšanu un parādu stabilizāciju[1]. Saskaņā ar valdošo paradigmu, šādai politikai bija jāizsauc ekonomikas atlabšana un atgriešanās pirmskrīzes līmenī. Taču tā nenotika, Eiropas valstu ekonomikas atkopās daudz lēnāk, izaugsme bija mērenāka. Lielā mērā šī iemesla dēļ arī Eiropas Centrālās bankas (ECB) inflācijas mērķis kopš globālās finanšu krīzes beigām tā arī joprojām nav ticis sasniegts.

Šī rūgtā pieredze neizbēgami lika pārskatīt ekonomiskās politikas instrumentu pielietojumu praksi, tajā skaitā arī fiskālās politikas lomu apstākļos, kad monetārās politikas iespējas turpināt stimulēt ekonomiku ir stipri ierobežotas. Konkrētā mācība, kas tika iegūta, ir tāda – ekonomikas satricinājumu un krīzes apstākļos ir nepieciešams spēcīgs un savlaicīgs atbalsts gan no monetārās, gan fiskālās puses. Turklāt vienlīdz svarīgi ir šo atbalstu pārāk strauji nepārtraukt, pirms ekonomikas nav pilnībā atlabusi. Šo jauno principu mēs varējām novērot darbībā pavisam nesen, valdībām reaģējot uz Covid-19 pandēmijas nelabvēlīgo ekonomisko ietekmi – fiskālie atbalsta pasākumi bija ievērojami gandrīz visur Eiropā. Turklāt šis ir atbalsts, kas netiks pārtraukts pie pirmajām ekonomikas normalizācijas pazīmēm – kā zināms, Eiropas Komisija (EK) ir ļāvusi Eiropas Savienības (ES) valstu valdībām pieļaut atkāpi no Stabilitātes un Izaugsmes pakta nosacījumiem par sabalansētu budžeta politiku vismaz līdz 2022. gada beigām.

Arī monetārā politikas īstenošanā iepriekšējā krīze ir iemācījusi nepārtraukt stimulēšanu pārāk ātri. Tāpēc jaunajā ECB monetārās politikas stratēģijas pārskatā cita starpā iekļauta apņemšanās necelt procentu likmes līdz brīdim, kad ir skaidri redzama un noturīga inflācijas atgriešanās vismaz 2% līmenī. Tas dod papildu iespējas un atbalstīs eiro zonas valstu ekonomiku, bet kā blakusefekts tas ievērojami atvieglos arī valdību aizņemšanos un esošā valsts parāda uzturēšanu. Tās ir būtiskas izmaiņas, salīdzinot ar laika periodu līdz šim.

Tomēr cik tālu valstu valdības var iet šajā “bezrobežu” fiskālā atbalsta virzienā, neriskējot radīt problēmas nākotnē? Un kas notiks, ekonomikai atgriežoties pēckovida līdzsvarā? Tie nav tikai retoriski jautājumi. Atbildes uz tiem lielā mērā noteiks faktisko budžeta veidošanu, valdībai meklējot līdzsvaru starp valsts ekonomikas atbalstīšanas nepieciešamību un parāda pieauguma ierobežošanu. Tajā skaitā arī Latvijā. Iespējamos rīcības virzienus var nosacīti iedalīt trīs grupās.

- Jāņem, kamēr dod, jeb zemo likmju politika mudina aizņemties vairāk

Jau vienā no saviem rakstiem atzīmēju, ka valsts parāda ilgtspēju un tā apkalpošanas spējas nosaka ne tikai pats parāda lielums un aizņemšanās likmes, bet arī ekonomikas izaugsmes temps, kas rada papildu resursus, no kuriem daļu iespējams novirzīt parāda atmaksai. Līdz ar to – jo zemākas likmes un straujāka valsts ekonomiskā izaugsme, jo vieglāk uzturēt parādu, un teorētiski – tas nozīmē iespēju dzīvot ar augstāku valsts parāda līmeni.

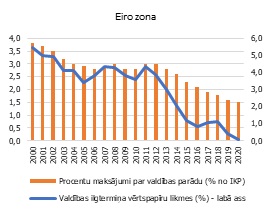

Pēdējos desmit gados Eirosistēmas īstenotās monetārās politikas rezultātā, kā zināms, procentu likmes ir samazinājušās līdz vēsturiski zemākajiem līmeņiem. Tas ( 1. attēls) ir ievērojami samazinājis arī valstu valdību budžeta izdevumus parāda apkalpošanai. Atsevišķās valstīs (arī Latvijā) dažbrīd valdības vērtspapīru pircēji ir gatavi pat piemaksāt par iespēju aizdot naudu valdībai (t.i. saņemt atpakaļ mazāk naudas nekā aizdots). Pie tik izdevīgiem nosacījumiem taču papildu aizņemšanās šķiet loģiska un pamatota?

- attēls. Valstu ilgtermiņa aizņēmuma vērtspapīru likmes un valsts parāda apkalpošanas izmaksas

Avots: Eurostat

Nenoliedzami, pašreizējā situācija ir ļoti labvēlīga aizņēmējiem. Taču jāatceras, kāpēc šobrīd likmes ir tik zemā līmenī. Šo zemo likmju mērķis tomēr primāri nav atvieglot valstu valdību dzīvi. Tās ir zemas, jo arī ekonomikas izaugsme ir vāja, kreditēšana attīstās samērā gausi, un investīcijas nebalsta ekonomikas izaugsmi tik daudz, cik būtu nepieciešams noturīgai attīstībai. Šajā ziņā investoru lielā interese par valdības vērtspapīru iegādi nebūt nav viscaur labā ziņa, jo signalizē par ievērojamu piesardzību veikt investīcijas privātajā sektorā, kas ir riskantākas, bet bez kurām turpmākā izaugsme būs apgrūtināta. Līdz ar to zemas likmes pašas par sevi vēl negarantē bezrūpīgu dzīvi nākotnē, ja arī ekonomikas izaugsme saglabāsies zema. Tāpēc, pat ja šobrīd aizņemšanās nosacījumi ir izdevīgi, aizņemtā nauda ir jāiegulda prioritātēs, kas nodrošinās ekonomikas izaugsmi arī nākotnē, nevis vienkārši jānotērē.

Turklāt šāds zemo likmju periods nesaglabāsies visu laiku. Agrāk vai vēlāk, likmes atkal celsies. Un, ja pie pašreizējām likmēm praktiski jebkurš parāda līmenis izskatās viegli uzturams ilgtermiņā, tad, likmēm kāpjot, augošās parāda apkalpošanas izmaksas var kļūt par nopietnu apgrūtinājumu valsts finansēm. Tieši šādā veidā arī rodas valstu parādu krīzes – labvēlīgo apstākļu periodā aizņemšanā nepamatoti pieaug, balstoties uz pārliecību, ka šis labvēlīgais periods saglabāsies nemainīgs arī nākotnē. Apstākļiem tomēr pamainoties, un “vieglās naudas” vilnim noplokot, varētu būt ļoti nepatīkami tikt pieķertam, peldoties bez biksēm.

- Kas atļauts Jupiteram, nav atļauts vērsim jeb kamēr parāds zems, var aizņemties bez bažām

Latvijas valsts parāds 2020. gada beigās bija nedaudz virs 40% no IKP. Šā gada ievērojamais budžeta deficīts palielinās arī kopējo parāda līmeni, un 2022. gada beigās tas varētu jau pietuvoties 50% no IKP robežai. Tomēr tas joprojām būs zem Stabilitātes un Izaugsmes paktā noteiktās 60% robežas, un būtiski zemāks nekā vidējais eirozonas rādītājs, kas tuvojas 100% atzīmei. Latvija šobrīd ir salīdzinoši labā situācijā. Bet vai tas nozīmē, ka varam aizņemties un tērēt vairāk nekā citas eirozonas valstis?

Skaidrs, ka riski, kas saistīti ar valsts parāda atmaksu un ilgtspēju, Latvijā šobrīd ir krietni zemāki nekā virknē citu eirozonas valstu. Bet tikpat skaidrs – ar katru reizi, kad šis parāds būtiski pieaug, pieaug arī ar ilgtspēju saistītie riski. Kur ir tā robeža, līdz kurai papildu aizņemšanās ir droša, bet kad riski būtiski pieaug (un līdz ar to pieaug arī valsts izdevumi parāda apkalpošanai)? To iepriekš neviens nezina, un bieži augstais valsts parāda līmenis var arī neizgaismoties kā ekonomikas izaugsmi bremzējošs faktors ilgu laika periodu, par nopietnu problēmu kļūstot tikai ekonomikas satricinājumu un krīžu laikā.

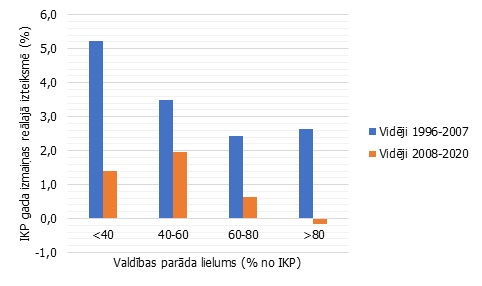

- attēls. Ekonomikas izaugsmes tempi un valsts parāda lielums ES valstīs

*Īrijas IKP rādītājs aizstāts ar NKP rādītāju.

Avots: Eirostat

Sagrupējot visas ES valstis pēc to parāda lieluma un apskatot to ekonomiskās izaugsmes tempus laika periodā pirms un pēc globālās finanšu krīzes (2. attēls), ir diezgan skaidri redzams, ka valstis ar parādu zem 60% no IKP ilgtermiņā aug straujāk nekā tās, kuru parāds pārsniedz šo līmeni. Turklāt sevišķi drūma aina paveras laika periodā kopš finanšu krīzes – valstīm ar augstu parāda līmeni šo pēdējo vairāk nekā desmit gadu laikā tā arī nav izdevies panākt nozīmīgu ekonomisko izaugsmi. Līdz ar to izveidojas noslēgts aplis, kurā augsts parāda līmenis bremzē ekonomikas attīstību, savukārt vājā ekonomikas izaugsme neļauj ievērojami samazināt valsts parāda līmeni. Izrauties no tā ir ļoti sarežģīti, tāpēc labāk šādā situācijā nekad nenonākt.

Turklāt strauji pietuvoties parāda līmeņa robežai, ko bez problēmām varam uzturēt ilgtermiņā, nozīmētu arī iztērēt visu rezervi, kas var būt nepieciešama turpmāko krīžu pārvarēšanai. Kā rāda mūsu pašu līdzšinējā pieredze, valsts parāds nopietnu ekonomisko satricinājumu apstākļos var pieaugt pat par 30% no IKP dažu gadu laikā. Pat pieņemot, ka tik nopietni ekonomikas satricinājumi kā 2008.-2009. gadā Latviju vairs nepiemeklēs, arī mazāka izmēra krīzēs, lai pasargātu ekonomiku no dziļa iekritiena, var būt nepieciešami valsts atbalsta pasākumi. Tā rezultātā valsts parāds var dažu gadu laikā pieaugt par 10% no IKP. Līdz ar to šis būtu absolūti minimālais nepieciešamais rezerves spilvens, kas būtu jāpatur neizmantots normālos, “nekrīzes” apstākļos, lai to pēc vajadzības varētu izmantot nākotnē, stabilizējot ekonomiku nākamajās krīzēs.

- Bailēm lielas acis jeb valsts parāds kā pārspīlēta problēma

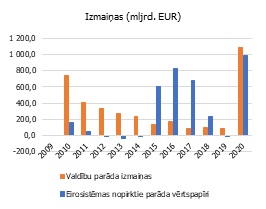

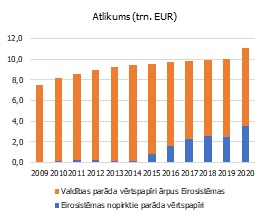

Mēģinot stimulēt ekonomisko aktivitāti, visas galvenās pasaules centrālās bankas pēdējos gados līdz ar vēsturiski zemajām procentu likmēm ir aktīvi uzpirkušas arī valdības izlaistos parāda vērtspapīrus. ECB un pārējās eirozonas centrālās bankas nav izņēmums. Kopš 2015. gada ir būtiski pieaudzis Eirosistēmas (otrreizējā tirgū) nopirktais eirozonas valstu valdību parāda vērtspapīru apjoms (3. attēls), un, piemēram, pērn Eirosistēmas vērtspapīru pirkuma apjoms gandrīz pilnībā nosedza valdību parāda vērtspapīru apjoma izmaiņas. Tādejādi vismaz tehniski Eirosistēmas pirkumi gandrīz pilnībā nofinansēja visu ar Covid-19 krīzi saistīto valdību budžeta deficītu pieaugumu eirozonā.

3.attēls. Valdības parāda vērtspapīru emisija un Eirosistēmas pirkumu apjoms

*Ieskaita arī starpnacionālo institūciju izlaistos parādu vērtspapīrus, ko nopirkusi Eirosistēma.

Avots: ECB

Šī tendence ir iepūtusi jaunu dzīvību teorijā, kas neuzskata, ka valdības parāds vispār ir nopietna problēma, kamēr vien centrālā banka ir gatava šādi finansēt valdības budžeta izdevumus. Galu galā, ja valstu valdības un centrālās bankas ir daļa no valsts sektora, tad valdības vērtspapīru uzpirkšana no centrālo banku puses ir valsts sektora finansējums “pašam sev”. Līdz ar to, kamēr vien centrālās bankas tur iepirktos valdības vērtspapīrus savās bilancēs, par šī valsts parāda daļas atmaksu tām nav jāuztraucas. Ja šobrīd eirozonā centrālo banku nopirktais valdības vērtspapīru portfelis veido ap 20% no IKP, tad valsts parāda “riskantā” robeža automātiski paaugstinās par tādu pašu summu, un “80% ir jaunie 60%”.

Lai arī bieži uz šo teoriju atsaucas kā uz “moderno monetāro teoriju”, patiesībā ideja par valdības finansēšanu no centrālās bankas, neizmantojot finanšu tirgus, nav jauna. Diemžēl gandrīz vienmēr šī ideja ir beigusies ar hiperinflāciju. “Modernais” aspekts šeit, visticamāk, saistīts ar novērojamu, ka, par spīti ievērojamiem valdības vērtspapīru pirkšanas apjomiem no centrālo banku puses pēdējos gados, inflācija tomēr nav būtiski pieaugusi. Līdz ar to varētu būt parādījusies cerība, “ka šoreiz viss būs citādāk”.

Tomēr tas, ka īstermiņā mēs nekādas negatīvās sekas šīm darbībām neredzam, nenozīmē, ka to nav un nebūs vispār. Pašreiz īstenotie monetārās stimulēšanas pasākumi ir pēc būtības unikāli jaunāko laiku vēsturē, un to ilgtermiņa blakusefekti vēl nav pilnībā apjausti. Turklāt hiperinflācija nav vienīgais potenciālais negatīvais šo darbību blakusefekts. Ilgstoša paļaušanās uz centrālās bankas finansējumu ar labvēlīgiem nosacījumiem noved pie fiskālās disciplīnas mazināšanās (to apliecina arī mūsu pētījumi), kā rezultātā budžeta izdevumi tiek audzēti, neizvērtējot to lietderību, un veiktas valsts investīcijas, izspiežot no tirgus privāto sektoru. Turklāt pārāk liela centrālās bankas dominance finanšu tirgū, pērkot valdības vērtspapīrus, rada ilgstošus izkropļojumus attiecībā uz šo vērtspapīru cenu, kas ir pamatā arī gandrīz visu pārējo aktīvu novērtējumam, tādejādi radot potenciālus dažādu aktīvu “burbuļu” un vispārējas finanšu nestabilitātes draudus.

Tāpēc ar “moderno” teoriju ir līdzīgi kā ar ideju par radioaktīvajām zobu pastām un citiem sadzīves priekšmetiem. Uz īsu brīdi kādam noteikti tā šķita ģeniāla doma bez nopietnām blaknēm, tomēr (šobrīd jau zināmu iemeslu dēļ) neguva plašu popularitāti. Arī “modernā” teorija par to, ka centrālo banku finansējums valdībām varētu būt brīnumlīdzeklis pret visām problēmām, šobrīd ir un paliks vien atsevišķu ekonomikas profesoru teorētiska ideja bez praktiskas pielietojamības iespējām pārskatāmā nākotnē.

Apkopojot – fiskālās politikas kā valsts ekonomikas stabilizācijas instrumenta loma pēdējos gados ir ievērojami pieaugusi, it sevišķi krīzēs un zemas izaugsmes apstākļos, kad standarta monetārās politikas instrumenti kļūst mazāk efektīvi. Tomēr tas nenozīmē, ka valsts parāda līmenis ir kļuvis nesvarīgs. Arī turpmāk krīzes laikos tas pieaugs, iespējams, vairāk un straujāk nekā līdz šim. Bet tas arī nozīmē, ka normālās attīstības gados valsts parāda līmenim ir jāsamazinās straujākos tempos nekā līdz šim, lai dotu iespēju nepieciešamības gadījumā maksimāli ātri un efektīvi darboties gan fiskālajai, gan monetārajai politikai. Turklāt svarīgs ir arī budžeta līdzekļu izlietojums. Tīri un nesāpīgi izdrukāt ceļu ārā no parāda līdz šim nav izdevies nevienam, izaugt no parāda gan ir iespējams. Tāpēc nākamajai krīzei jābūt gataviem jau tagad.

[1] Atšķirībā no Latvijas, kur globālās krīzes ietekmē ārējie valsts parāda finansējuma avoti strauji izsīka un līdz ar to straujai virzībai fiskālās sabalansēšanas virzienā pēc būtības nebija alternatīvu, Eiropā kopumā (izņemot atsevišķas valstis) šādas valsts parāda finansējuma problēmas nebija.

Pagaidām nav neviena komentāra