Grafiks: Latvijas Banka

Jaunākais Latvijas Bankas (LB) "Maksājumu radars" liecina, ka bezskaidrās naudas norēķinu apjoms Latvijā turpina augt, bet vienlaikus pozīcijas saglabā arī skaidrā nauda, vēsta LB preses dienests.

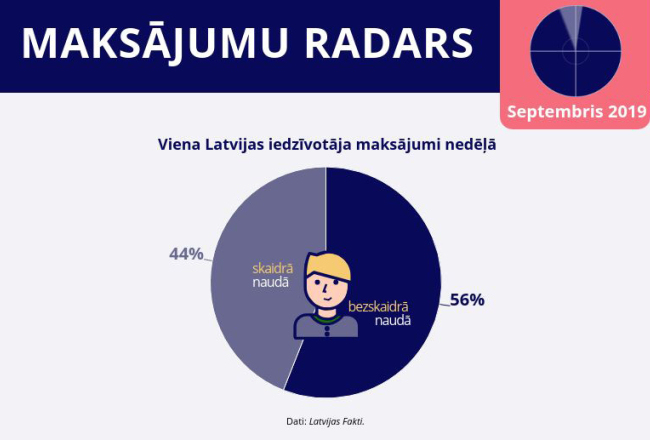

Septembra "Maksājumu radars" liecina, ka:

– viena Latvijas iedzīvotāja skaidrās naudas un bezskaidrās naudas norēķinu īpatsvars ir attiecīgi 44% un 56% pēc maksājumu skaita;

– prognozē, cik daudz iedzīvotāju izmantos skaidro naudu ikdienas norēķinos pēc 10 gadiem, 37% paredz, ka tas būs aptuveni tikpat, cik pašlaik, 29% domā, ka mazāk nekā pašlaik, 11% prognozē, ka skaidro naudu pēc 10 gadiem nemaz nelietos, bet 5% uzskata, ka tās īpatsvars tikai kāps;

– 2019. gada 1. pusgadā veikti 262.1 milj. bezskaidrās naudas maksājumu 92.8 mljrd. eiro apjomā;

– no bezskaidrās naudas maksājumiem vairāk nekā 60% veikti ar norēķinu kartēm;

– 2019. gada 1. pusgadā zibmaksājumu skaits sasniedza 2.6 milj., apjoms – 477.2 milj, eiro;

– iedzīvotāju viedoklis par 1 un 2 centu monētu nākotni ir atšķirīgs – 50% iedzīvotāju uzskata, ka šīs monētas atstājamas apgrozībā, bet 41% – ka izņemamas no apgrozības.