Tirgus dalībnieki gaida, kad centrālo banku procentu likmju kāpums pierims un iestāsies pamiers. Runājot ģeogrāfijas terminos, tiek gaidīts plato (plakankalne) jeb procentu likmju svārstību pierimšana.

Pagājušonedēļ ASV Federālo Rezervju sistēma, Anglijas Banka un Eiropas Centrālā Banka (ECB) atkal ķērās pie procentu likmju paaugstināšanas. ASV bija 25 bāzes punktu, bet Lielbritānijā un eirozonā 50 bāzes punktu paaugstinājumi. Ņemot vērā centrālo banku amatpersonu iepriekš izteiktos komentārus, šāda rīcība tika gaidīta. Pēc ECB sapulces eiro ilgtermiņa procentu likmes nedaudz pazeminājās, bet akciju tirgū pārsvarā bija plusi. Ceturtdienas pēcpusdienā no 1,10 dolāru līmeņa līdz 1,09 dolāru līmenim samazinājās eiro cena dolāros.

Kopā ar pagājušajā gadā veiktajiem procentu likmju paaugstinājumiem ECB savas eiro procentu likmes piecās sapulcēs pēc kārtas ir paaugstinājusi kopā par 300 bāzes punktiem, kas ir lielākais paaugstinājums vienā likmju celšanas ciklā kopš eiro ieviešanas 1999. gadā. Lai arī inflācija eirozonā pazeminās (gada inflācija eirozonā janvārī provizoriski 8,5%), Centrālā banka šobrīd paredz vēl vienu likmju paaugstinājumu par 50 bāzes punktiem 16. marta sapulcē. Centrālā banka turpina teikt, ka “jebkurā gadījumā Padomes turpmākie lēmumi par monetārās politikas procentu likmēm arī turpmāk tiks pieņemti atbilstoši datiem katras sanāksmes ietvaros”.

Secinājumi kredītiem

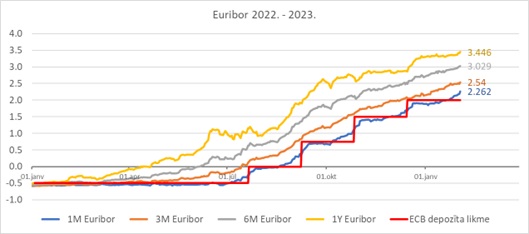

ECB procentu likmes ir kā atskaites likmes darījumiem uz vienu dienu, bet tirgū darījumi tiek slēgti arī uz ļoti gariem termiņiem. Līdz ar to garāku termiņu procentu likmes naudas tirgū (tie ir darījumi ar termiņu līdz vienam gadam) un kapitāla tirgū (ilgtermiņa darījumi virs viena gada) mēģina uzminēt centrālo banku rīcību vairākus mēnešus uz priekšu, un 2. februāra, kā arī sagaidāmais 16. marta procentu likmju paaugstinājums daļēji jau bija ierēķināts tirgus, piemēram, EURIBOR likmēs. 2. februārī trīs mēnešu EURIBOR likme bija 2,54%, sešu mēnešu – 3,029%, bet viena gada likme – 3,446%, kamēr eiro bāzes likme tikai tagad pacelta uz 3,00%.

Tuvākajās dienās 3% virzienā straujākā tempā turpinās doties trīs mēnešu procentu likme, bet viena gada likme var arī pakāpties nedaudz lēzenāk, jo tā jau tagad ir tuvu martā sagaidāmajai 3,50% bāzes likmei. Centrālā banka atzīst, ka “riski, kas apdraud tautsaimniecības attīstības perspektīvu, kļuvuši līdzsvarotāki”, kas liek domāt, ka procentu likmju kāpuma beigas nav aiz kalniem.

Uzmanīgi jāseko līdzi inflācijas datiem. Pozitīvo datu krātuvē ir izejvielu cenu kritums, bet negatīvais faktors ir “mākslīgi” ar valdību pabalstiem slāpētā inflācijas daļa, kā arī tas cenu kāpums, piemēram, pārtikai, kurš ar kavēšanos seko iepriekš piedzīvotajam izejvielu cenu kāpumam. Bet skats uz nākotni pašlaik jau ir pozitīvāks nekā decembrī, kas ļauj cerēt uz likmju kāpuma stāšanos tuvāko pāris ceturkšņu laikā. Tā vismaz var spriest pēc finanšu tirgus cenām (bet pieredze māca, ka tirgus ļoti bieži kļūdās).

Un tomēr tirgus šobrīd trīs mēnešu procentu likmei saredz došanos 3,5% virzienā tuvāko 5-6 mēnešu laikā un tad atkāpšanos uz 3,2% rajonu, kas ir augstāk nekā patlaban tirgū redzamās likmes. Kredītu procentu maksājumiem vēl vajag pieturēt rezervi.

Kādi vēl secinājumi

Procentu likmju kāpums pasaulē ir bijis rekorda straujš, bet jāatgādina, ka kredītu tirgus vēl nav 100% saņēmis rēķinu, par ko runā arī centrālās bankas. Parasti jāpaiet vairākiem mēnešiem vai vismaz gadam, lai centrālo banku rīcība skartu kredītu tirgu.

Ja kredīta līgumā ir minēts viena gada EURIBOR un procentu likme pēdējo reizi fiksējās līdz 2022. gada 21. aprīlim, tad šiem kredītiem procentu maksājumos EURIBOR vēl ir negatīvs vai nulle, jo viena gada EURIBOR likme pozitīvā teritorijā pārliecinoši iesoļoja tikai, sākot no 2022. gada 21. aprīļa, kas nozīmē, ka nākamā procentu likme pēc nulles rajona šā gada aprīļa beigās būs 3,5% rajonā vai augstāk (atkarībā no ECB komentāriem par rīcību vasarā). Pēc aprīļa jau absolūti lielākā eirozonas kredītu tirgus daļa būs izjutusi ECB rīcības sekas un tas var arvien vairāk ietekmēt norises ekonomikā.

Pēc ECB pieejamiem datiem pēdējos mēnešos spēji sarucis banku aizdevumu apjoms uzņēmumiem. Mājsaimniecību kreditēšanas temps arī turpina palēnināties, atspoguļojot kredītu procentu likmju kāpumu, stingrākus kreditēšanas nosacījumus un strauju pieprasījuma kritumu pēc hipotēku kredītiem. Pēc Latvijas Bankas mājsaimniecību noguldījumu datiem ir redzams, ka noguldījumu apjomu pieaugums arī bremzējas. 2022. gada decembrī, salīdzinot ar gadu iepriekš, mājsaimniecību noguldījumu apjoms pieaudzis par 5,2%, kas ir vairāku gadu zemākais pieauguma rādītājs. Pirms pandēmijas noguldījumu apjoma gada pieaugums ilgu laiku turējās 6-10% robežās.

Mēs ieejam ļoti sarežģītā periodā, kad ir ļoti straujš procentu likmju kāpums, bet procentu likmju līmenis pats par sevi nav ārkārtējs, jo eirozonā ir bijuši pāris periodi, kad procentu likmes dzīvojušas 5% rajonā. Baltoties uz matemātiku, eksperti gatavojas vājai ekonomikas izaugsmei, jo mājsaimniecībām izdevumu pieaugums ir lielāks nekā ieņēmumu pieaugums, kam būtu jāmazina patēriņš. Savukārt izmaksu mazināšana biznesa vidē parasti ir saistīta arī ar darba vietu skaita samazināšanu. Kā komentē ECB: “Bezdarbs 2022. gada decembrī saglabājies vēsturiski zemākajā līmenī (6,6%). Tomēr darba vietu radīšanas temps var kļūt lēnāks, un nākamajos ceturkšņos iespējams bezdarba kāpums.”

Pozitīvā ziņa ir tā, ka ekonomika ir krietni spēcīgāka un finanšu sektors ir krietni stiprāks nekā iepriekšējos ekonomikai grūtajos periodos, kas ļauj cerēt, ka varbūt izdosies izvairīties no recesijas, bet ja nē, tā, cerams, būs vismaz neliela un īsa.

Ilustrācija 1. Dažādu termiņu Euribor procentu likmju uzvedība kopš 2022. gada janvāra

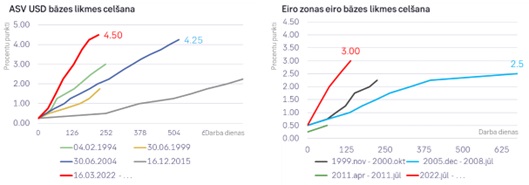

Ilustrācija 2. ASV FRS un ECB procentu likmju celšanas cikli (punkti darba dienās)

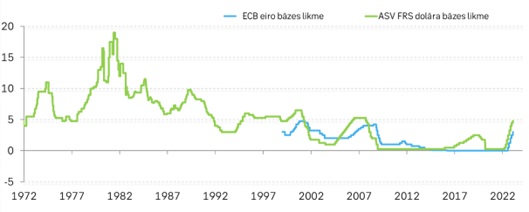

Ilustrācija 3. Skats uz ASV FRS un ECB bāzes procentu likmju izmaiņām pēdējos 50 gados

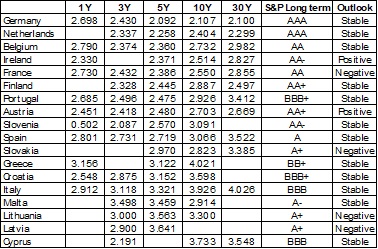

Ilustrācija 4. Eirozonas valdību obligāciju indikatīvās procentu likmes dažādiem termiņiem 2. februārī, Refinitiv dati, daži vērtspapīri ir nelikvīdi un reālās cenas tirgū var būtiski atšķirties.

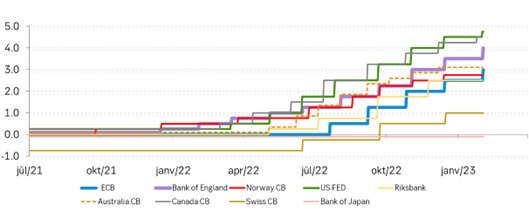

Ilustrācija 5. Kopš 2021. gada vidus centrālo banku veiktie bāzes procentu likmju paaugstinājumi

Autors ir SEB bankas Finanšu tirgus pārvaldes vadītājs

Pagaidām nav neviena komentāra