Jaunākais Latvijas Bankas (LB) “Maksājumu radars” liecina, ka bezskaidrās naudas norēķinu apjoms Latvijā turpina augt, bet vienlaikus pozīcijas saglabā arī skaidrā nauda, vēsta LB preses dienests.

Septembra “Maksājumu radars” liecina, ka:

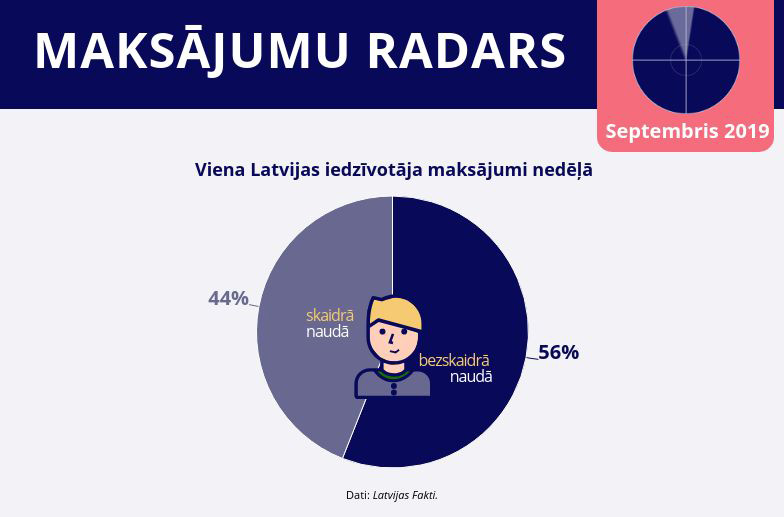

– viena Latvijas iedzīvotāja skaidrās naudas un bezskaidrās naudas norēķinu īpatsvars ir attiecīgi 44% un 56% pēc maksājumu skaita;

– prognozē, cik daudz iedzīvotāju izmantos skaidro naudu ikdienas norēķinos pēc 10 gadiem, 37% paredz, ka tas būs aptuveni tikpat, cik pašlaik, 29% domā, ka mazāk nekā pašlaik, 11% prognozē, ka skaidro naudu pēc 10 gadiem nemaz nelietos, bet 5% uzskata, ka tās īpatsvars tikai kāps;

– 2019. gada 1. pusgadā veikti 262.1 milj. bezskaidrās naudas maksājumu 92.8 mljrd. eiro apjomā;

– no bezskaidrās naudas maksājumiem vairāk nekā 60% veikti ar norēķinu kartēm;

– 2019. gada 1. pusgadā zibmaksājumu skaits sasniedza 2.6 milj., apjoms – 477.2 milj, eiro;

– iedzīvotāju viedoklis par 1 un 2 centu monētu nākotni ir atšķirīgs – 50% iedzīvotāju uzskata, ka šīs monētas atstājamas apgrozībā, bet 41% – ka izņemamas no apgrozības.

Pārskatā apkopota informācija par Latvijas iedzīvotāju, uzņēmēju un sabiedrības naudas izmantošanas paradumiem. “Maksājumu radars” iznāk reizi pusgadā un pieejams Latvijas Bankas interneta vietnē. Pārskata centrālais mērījums ir bezskaidrās naudas un skaidrās naudas maksājumu attiecības un mijiedarbības attīstība, ko papildina izvērstāka skaitliskā informācija un ekspertu komentāri.

“Maksājumu radarā” izmantoti tirgus un sociālo pētījumu aģentūras “LATVIJAS FAKTI” iedzīvotāju aptaujas rezultāti2019. gada augustā. Jaunākās tendences bezskaidrās naudas un skaidrās naudas lietojuma attīstībā komentējuši SIA “Latvijas Fakti” direktors Aigars Freimanis, Latvijas Bankas valdes loceklis Harijs Ozols un Latvijas Bankas Kases un naudas apgrozības pārvaldes vadītāja vietnieks Ģirts Jansons.

“Prognozēs par skaidrās naudas izmantošanu 10 gadu tālā nākotnē respondenti dalās divās grupās ar pretējiem viedokļiem, bet abām būtisks arguments ir tehnoloģiju attīstība. Pirmie uzskata, ka tā vairos norēķinu ērtību, padarīs tos drošākus un ātrākus, savukārt otrie uzskata, ka tehnoloģiju attīstība būs saistīta ar kļūmēm vai avārijām, tāpēc skaidrās naudas nozīme un drošība norēķinos saglabāsies arī pēc 10 gadiem,” uzsver A. Freimanis.

Augusta pētījuma dati atklāj, ka katrs pieaugušais Latvijas iedzīvotājs septiņu dienu laikā veic vidēji 13.7 maksājumus, no tiem vairāk nekā puse – bezskaidrā naudā. Turpina strauji augt zibmaksājumu skaits: augustā 28% respondentu apgalvoja, ka ikdienā lieto zibmaksājumus, bet pirms pusgada, 2019. gada februārī, apstiprinošu atbildi sniedza vien 19% aptaujas dalībnieku.

H.Ozols: “Izmantojot Latvijas Bankas nodrošināto infrastruktūru, fintech, e-komercijas, tirdzniecības, pakalpojumu sniegšanas un citu nozaru uzņēmēji gūst iespēju attīstīt jaunus maksājumu pakalpojumus. Ieguvējas ir arī bankas, kas tādējādi var uzlabot un papildināt pakalpojumu klāstu klientiem.”

Šī gada 28. augustā apritēja divi gadi, kopš Latvija kā pirmā eiro zonā iedarbināja zibmaksājumus – inovatīvus, modernus, zibenīgus starpbanku pārskaitījumus, kas pieejami jebkurā diennakts laikā, arī brīvdienās un svētku dienās. Šajā īsajā laikā zibmaksājumi kļuvuši pieejami jau vairāk nekā 90% Latvijas kredītiestāžu klientu un iemantojuši starpbanku maksājumu standarta, nevis ekskluzīva pakalpojuma statusu – kopumā veikti vairāk nekā 6.5 miljoni zibmaksājumu aptuveni 1.3 mljrd. eiro apjomā. Prognozējams, ka turpinās augt to banku skaits, kuras lieto zibmaksājumu infrastruktūru, un arī esošie lietotāji paplašinās to izmantošanu savos produktos, tādējādi zibmaksājumi būs pieejami faktiski visiem Latvijas iedzīvotājiem un uzņēmumiem.

“Augusta sākumā plašāka sabiedrība uzzināja par vēl vienu inovatīvu risinājumu – iespēju veikt starpbanku maksājumus, norādot tikai saņēmēja mobilā tālruņa numuru, bez nepieciešamības zināt un katram maksājumam ievadīt norēķinu konta numuru. Kā pirmā Latvijas Bankas izveidoto un uzturēto Zibsaišu reģistru saviem klientiem sāka piedāvāt AS “Citadele banka”, un prognozējams, ka drīz tai sekos citas vadošās ne tikai Latvijas, bet arī Igaunijas bankas. Tas nozīmēs vēl vairāk ērtību un iespēju galalietotājiem – iedzīvotājiem un uzņēmējiem, t.sk. Baltijas valstu līmenī,” paveikto iezīmē H. Ozols.

Savukārt Ģ. Jansons atzīmē, ka Latvijas iedzīvotāju viedoklis par 1 centa un 2 eiro centu monētu nepieciešamību apgrozībā vienmēr ir dalījies un ir pienācis laiks plašākai diskusijai par šo jautājumu, iesaistoties gan patērētājiem, gan tirgotājiem.

Vairākās eiro zonas valstīs – Somijā, Nīderlandē, Beļģijā, Īrijā – ieviesti pirkumu gala summas noapaļošanas noteikumi, tādējādi samazinot 1 centa un 2 centu skaitu apgrozībā. Tas nenozīmē, ka cenas veikalos tiek paaugstinātas, noapaļojot līdz summai, kas dalās ar pieci. Noapaļota tiek cenu zīmē norādītā pirkuma gala summa. Ja summa beidzas ar 1 vai 2, 6 vai 7, tā tiek noapaļota uz leju, ja ar 3 vai 4, vai 8 vai 9 – uz augšu.

“Rodas pamatots jautājums, kāpēc atsevišķas valstis izvēlējušās atteikties no mazo monētu lietošanas? Pirmkārt, tā ir vēlme atvieglot cilvēku ikdienu, neliekot nēsāt makā daudz monētu, kas vienlaikus nozīmē lielāku svaru. Otrkārt, liels skaits monētu nozīmē papildu rūpes iedzīvotājiem un izmaksas uzņēmējiem (beigu beigās – pircējiem), maksājot par monētu apstrādi. Mazās monētas apgrūtina pārdevēju darbu, veikaliem un naudas apstrādātājiem tās ir papildu loģistikas izmaksas, bet centrālajai bankai – papildu kalšanas izmaksas,” situāciju komentē Ģ. Jansons.

Tieši naudas lietotājiem – iedzīvotājiem, tirgotājiem, arī bankām – jāsniedz vērtējums, kāds būtu Latvijas specifikai labākais monētu nominālvērtību dalījums, lai padarītu naudas apriti ātrāku, ērtāku, drošāku un galu galā arī lētāku. Plašākus ekspertu komentārus lasiet LB mājaslapā.

Pagaidām nav neviena komentāra